Tarjetas de crédito con DICOM: opciones reales si estás en DICOM

Estar reportado en DICOM puede sentirse como una puerta cerrada para acceder a productos financieros, especialmente tarjetas de crédito. Sin embargo, existen caminos serios y seguros para usar medios de pago, ordenar tus finanzas y volver a calificar. En esta guía para mayores de dieciocho años encontrarás opciones reales, pasos prácticos, advertencias contra estafas y un plan para salir de la morosidad y reconstruir tu perfil de riesgo sin arriesgar tu dinero ni tu tranquilidad.

También te puede interesar

Simula tu cuota mensual

Estimación educativa. Verifica condiciones con tu banco.

Qué significa estar en DICOM hoy

Estar en DICOM implica que una o más obligaciones comerciales figuran como impagas o morosas en una base de datos consultada por bancos, retail y otras entidades. No es una “condena” permanente, pero sí afecta la evaluación de riesgo para otorgar créditos y tarjetas. Cuando regularizas, las entidades informantes actualizan el estado; tu registro puede mostrar pagos al día y dejar de reflejar morosidades activas con el tiempo. Esto abre la puerta para volver a postular a productos financieros.

Cómo usan las entidades la información de DICOM

Los emisores de tarjetas consultan tu comportamiento de pago, nivel de endeudamiento y estabilidad de ingresos. También verifican tu Reporte de Deudas de la CMF, donde aparecen tus obligaciones financieras vigentes. Si hay morosidad activa, la probabilidad de aprobación para tarjeta de crédito bancaria baja de forma importante. Si estás al día, aunque tengas un historial negativo pasado, puedes ser evaluado caso a caso.

Documentos y verificaciones frecuentes

Los emisores suelen pedir cédula de identidad vigente, comprobantes de ingresos, antigüedad laboral o de giro, y antecedentes de domicilio. En muchos casos realizan validaciones digitales con ClaveÚnica y consultas automatizadas a fuentes oficiales.

Opciones reales si estás en DICOM

Cuando hay morosidad activa, la oferta de tarjetas de crédito se reduce de forma drástica. Ser directo ayuda: las tarjetas bancarias tradicionales no se aprueban con deudas vencidas en curso. Aun así, tienes alternativas útiles para pagar, comprar en línea y ordenar tus gastos mientras trabajas en regularizar.

Tarjeta adicional con titular en buen estado

Puedes solicitar ser usuario adicional de la tarjeta de un familiar o pareja con buen comportamiento de pago. Es una salida práctica para compras del día a día. Considera que el titular es el responsable contractual; por eso acuerden límites internos y reglas claras. Esta alternativa no siempre ayuda a construir tu propio historial, pero te permite operar sin caer en soluciones riesgosas.

Tarjetas de prepago como puente

Las tarjetas prepago no son crédito, pero funcionan para pagar en comercios físicos y en línea, incluso en el extranjero si son marca internacional. Son rápidas de obtener y no requieren evaluación crediticia. Algunas opciones chilenas:

- Tenpo con tarjeta prepago Mastercard y app para transferencias y pagos.

- MACH de Bci con tarjeta prepago virtual y física.

- Superdigital de Santander con tarjeta prepago y funcionalidades de cuenta digital.

Estas opciones te permiten ordenar gastos, separar presupuestos y comprar en sitios internacionales. Aunque no construyen historial de crédito por sí mismas, son una herramienta muy útil mientras resuelves tu situación.

Débito con compras en línea e internacionales

Varias cuentas de débito hoy operan en comercios nacionales e internacionales. Un ejemplo extendido es BancoEstado con su débito Visa, útil para suscripciones y compras por internet. No es crédito, por lo que solo gastas lo que tienes en tu saldo, ayudando a evitar nuevas morosidades.

Tarjetas de casas comerciales tras regularización

Algunas casas comerciales vuelven a evaluar a clientes que regularizan deudas y se mantienen al día. No suelen aprobar con morosidad activa, pero si demuestras pagos estables y orden financiero, podrías optar a cupos bajos como etapa de retorno. Si avanzas por este camino, evita los avances en efectivo y paga el total de la facturación para no acumular comisiones e intereses elevados.

Tarjetas de crédito con garantía

En Chile la oferta de tarjetas “aseguradas” o con garantía no es masiva. Sin embargo, algunas entidades en determinados periodos han ofrecido tarjetas respaldadas por una garantía en efectivo o depósito a plazo. Si las encuentras, son una vía legítima para reconstruir historial, siempre verificando directamente con la entidad emisora y leyendo el contrato. Pregunta expresamente por requisitos, costos, devolución de la garantía y reporte a sistemas de información.

Financiamiento en cuotas con aliados de comercios

Algunas plataformas de comercio electrónico ofrecen financiamiento en cuotas con aliados financieros propios. Estas evaluaciones pueden diferir de un banco tradicional, pero también consultan tu comportamiento. Úsalo con cautela, leyendo condiciones, CAE y comisiones. Si te encuentras con ofertas que prometen “aprobar con DICOM asegurado”, desconfía y verifica que el actor esté registrado ante la autoridad.

Ruta práctica para salir de DICOM y volver a calificar

Si tu objetivo es obtener una tarjeta de crédito bancaria con cupo propio, el foco debe estar en terminar las morosidades y sostener un patrón de pagos sanos. Aquí tienes una ruta concreta.

Revisión del estado real

Descarga tu Reporte de Deudas gratis en la CMF usando ClaveÚnica y compra, si lo estimas, un detalle comercial en Equifax DICOM. Identifica deudas por monto, acreedor y días de atraso. Prioriza las que generan comisiones altas o avances en efectivo.

Negociación responsable con acreedores

Contacta a cada acreedor por los canales oficiales. Pide cartolas, calcula tu capacidad de pago y evalúa renegociaciones. Evita promesas inviables que puedan romperse a los pocos meses. Solicita un certificado o comprobante al regularizar para tus registros.

Actualización de registros

Una vez pagadas o normalizadas, las entidades informantes reportan el cambio. El reflejo en los sistemas puede tomar un tiempo. Monitorea periódicamente tu Reporte de Deudas en CMF y tu estado en Equifax. Conserva respaldos de pago y comunicaciones, y verifica que las morosidades activas cambien a estado al día.

Uso disciplinado de medios de pago

Mientras esperas la actualización total, opera con prepago y débito para no contraer nuevas morosidades. Paga servicios a tiempo, configura débitos automáticos de servicios básicos y telecomunicaciones, y arma un fondo de emergencia para evitar atrasos futuros.

Postulación gradual

Cuando ya no tengas morosidades activas, parte por productos de entrada. Opta por tarjetas con cupos bajos, sin avances en efectivo y con mantenciones claras. Postula por canales oficiales y evita ingresar múltiples solicitudes en un periodo corto. Si te rechazan, espera, corrige y vuelve a intentar cuando mejore tu perfil.

Requisitos usuales que miran los emisores

Los criterios varían por entidad, pero suelen incluir ingresos regulares, antigüedad laboral o de giro, estabilidad de domicilio y comportamiento de pago reciente al día. Para trabajadores independientes, ordena boletas o declaraciones de impuestos y documenta tu flujo.

Costos típicos que debes revisar

- Comisión de mantención o administración del plástico.

- CAE de compras en cuotas y de avances en efectivo.

- Comisiones por compras internacionales y cambios de divisa.

- Cobros por servicios adicionales como seguros asociados.

Compara condiciones con herramientas oficiales y fichas estandarizadas. La CMF publica información y comparadores de productos financieros en su sitio web: cmfchile.cl.

Alternativas para operar mientras regularizas

Si tu meta es comprar en línea, pagar servicios y ordenar tu dinero sin acceder a crédito inmediato, estas alternativas funcionan muy bien en Chile.

Tarjetas prepago disponibles en el mercado

- Tenpo con recarga desde transferencia y tarjeta prepago Mastercard.

- MACH con tarjeta virtual y física, transferencias y pagos.

- Superdigital con app y tarjeta prepago interoperable.

Cuentas de débito con compras en línea

Revisa las características de tu banco o cuenta digital. En BancoEstado y otros bancos, las tarjetas de débito actuales permiten compras por internet y suscripciones internacionales, lo que cubre la mayoría de los usos cotidianos sin endeudarte.

Herramientas para presupuesto y control

Usa apps de tus emisores, alertas de gasto y límites internos. Los sobres digitales ayudan a separar dinero para arriendo, servicios y alimentación. Este orden es clave para que, cuando vuelvas a tener crédito, lo uses con solvencia.

Cómo evitar estafas y ofertas engañosas

Desconfía de anuncios que prometen “limpiar DICOM” a cambio de dinero. Nadie puede borrar información verídica por arte de magia. Los cambios provienen de pagos y reportes oficiales. Verifica que toda empresa que te ofrezca crédito esté registrada y supervisada. Ante dudas, consulta en la CMF y, si fuiste víctima de fraude, reclama ante SERNAC.

Plan de acción recomendado

Este plan está pensado para avanzar de forma ordenada, reducir el costo de tu deuda y preparar el camino a una tarjeta de crédito sana cuando corresponda.

Diagnóstico personal

Reúne tus informes oficiales, lista tus deudas por urgencia y define una meta de fecha para estar al día. Si tienes varias deudas pequeñas con comisiones altas, priorízalas. Si hay una gran con interés bajo, evalúa mantenerla en paralelo mientras pagas las más caras.

Negociación y pagos automatizados

Negocia directamente y documenta todo. Configura débitos automáticos para evitar olvidos. Si te ofrecen repactación, lee el costo total y solicita la ficha resumen. Evita contratar seguros innecesarios que encarezcan la cuota.

Operación diaria sin crédito

Usa prepago y débito, arma un fondo de emergencia y evita compras por impulso. Lleva un registro semanal de gastos reales versus presupuesto.

Reevaluación periódica

Cada cierto tiempo, descarga nuevamente tu Reporte de Deudas, verifica que los estados se actualicen y mide tu capacidad real para asumir una tarjeta. Cuando postules, empieza con cupos modestos y paga el total de la facturación para fortalecer tu perfil.

Preguntas frecuentes

Es posible obtener una tarjeta de crédito bancaria con morosidad activa

En la práctica, no. La mayoría de las entidades no aprueban si hay deudas vencidas vigentes. La ruta realista es regularizar primero.

Sirve una tarjeta adicional para mí

Puede servir para operar, pero el historial lo construye el titular. Aclara responsabilidades y mantén comunicación abierta para evitar conflictos.

Cuánto demora en reflejarse que pagué

Depende de los ciclos de reporte de cada entidad y del proveedor de información. Monitorea tus informes y conserva comprobantes hasta ver el cambio reflejado.

Qué es el CAE en una tarjeta

Es el Costo Anual Equivalente, una medida estandarizada que permite comparar el costo del crédito entre productos considerando intereses y comisiones. Úsalo al evaluar cuotas y avances.

Qué alternativa tengo si necesito comprar en línea mientras regularizo

Prepago y débito con capacidad internacional cubren la mayoría de los usos. Tenpo, MACH y Superdigital son opciones extendidas en Chile.

Glosario breve

- Cupo: monto máximo que puedes usar con tu tarjeta.

- Estado de cuenta: resumen mensual con movimientos, pagos y cargos.

- Fecha de facturación: día en que se cierra tu periodo de compras.

- Fecha de vencimiento: día límite para pagar sin intereses.

- Avance en efectivo: disposición de cupo en dinero; suele tener costo elevado.

- Comisión de mantención: cobro periódico por tener el producto activo.

Modelo de mensaje para negociar con un acreedor

Úsalo como base y adáptalo a tu caso. Envíalo por el canal oficial del acreedor.

Estimados, junto con saludar, solicito detalle actualizado de mi deuda asociada al RUT [ingresa tu RUT], indicando capital, intereses y comisiones vigentes. Mi objetivo es regularizar y necesito evaluar alternativas de pago. Agradeceré me informen opciones de convenio o repactación y el costo total del crédito. Atentamente, [tu nombre].

Errores comunes que encarecen tu camino

- Ingresar solicitudes simultáneas en varias entidades y acumular rechazos.

- Usar avances en efectivo para pagar otras deudas sin un plan claro.

- Repactar sin leer el costo total del crédito y los seguros asociados.

- Confiar en supuestos “gestores” que prometen borrar DICOM por un pago.

Checklist de preparación para volver a tener tarjeta

- Descargaste tu Reporte de Deudas y conoces tu estado actual.

- Tienes un plan de pagos realista y automatizado.

- Usas prepago o débito para compras cotidianas sin generar morosidad.

- Llevas tres estados de cuenta personales ordenados y sin atrasos.

- Guardas respaldos de todos los pagos y certificaciones.

Si estás en DICOM, la salida no pasa por atajos, sino por ordenar tus deudas, operar sin crédito mientras regularizas y avanzar paso a paso hacia productos apropiados a tu capacidad. Las tarjetas bancarias casi nunca se aprueban con morosidades activas, pero cuando conviertes el desorden en disciplina, las puertas vuelven a abrirse. Mientras tanto, prepago y débito te entregan funcionalidad completa para la vida diaria y te evitan nuevas cargas financieras. Apóyate en fuentes oficiales, desconfía de promesas fáciles y toma decisiones informadas. Tu meta no es solo tener una tarjeta, sino tenerla de forma sana y sostenible.

Mitos y realidades sobre tarjetas de crédito con DICOM

En momentos de urgencia es fácil caer en información imprecisa. Aclarar mitos te ahorra tiempo y dinero.

Mito de aprobación garantizada

No existen tarjetas de crédito bancarias con “aprobación garantizada” para personas con morosidad activa. Si ves esa promesa, es señal de alerta. Verifica que el oferente sea una entidad regulada en la CMF y evita entregar anticipos de dinero por trámites “seguros”.

Mito de borrar DICOM pagando a un tercero

Nadie puede “borrar DICOM” sin que exista una regularización real reportada por el acreedor. Los cambios llegan por vías oficiales: pago, repactación o prescripción judicial cuando corresponda. Ante publicidad engañosa, reclama en SERNAC.

Mito de que prepago construye historial

La tarjeta prepago te ordena y permite operar, pero no reporta comportamiento crediticio como una tarjeta bancaria. Aun así, es una herramienta valiosa para mantener finanzas sin morosidades mientras te regularizas.

Método paso a paso para ordenar tus informes y postular con posibilidades reales

Este proceso te guía desde el diagnóstico hasta una postulación responsable cuando tu perfil mejore.

Revisión y respaldo documental

- Descarga el Reporte de Deudas en la CMF con tu ClaveÚnica; guarda el PDF con fecha.

- Obtén tu informe comercial en Equifax DICOM para ver reportes y acreedores activos.

- Junta liquidaciones, boletas de honorarios o declaraciones de renta del SII si eres independiente.

Priorización de deudas y negociación

Ordena de mayor a menor costo total. Prioriza las que suman intereses y comisiones más altas. Negocia por canales oficiales; pide ofertas por escrito y exige ficha de costos. Conserva toda evidencia de acuerdo y pago.

Control operativo con medios sin crédito

Usa tarjetas de prepago como Tenpo, MACH o Superdigital y débito con capacidad de compra online, por ejemplo en BancoEstado. Configura débitos automáticos de servicios para evitar nuevos atrasos.

Momento adecuado para volver a postular

Es mejor esperar a que no existan morosidades activas y mantener al menos tres meses de pagos ordenados. Evita múltiples solicitudes en poco tiempo. Parte por productos de entrada, con cupos bajos y sin avances en efectivo.

Comparativa práctica de prepago, débito y crédito cuando estás en DICOM

Elegir el instrumento adecuado depende de tu objetivo en el corto plazo.

Uso diario y control de gastos

La combinación de prepago y débito es ideal para suscripciones, compras en línea y pagos rutinarios sin endeudarte. Define límites semanales y revisa tus estados en la app del emisor.

Financiamiento en cuotas

Si aún tienes morosidades, es preferible evitar financiamiento nuevo. Cuando estés al día, evalúa cuotas solo para compras planificadas y necesarias, comparando CAE y comisión de mantención en las fichas del producto en cmfchile.cl.

Estrategias para reducir el costo de tu deuda

Reducir el costo libera cupo mental y te prepara para administrar una tarjeta sana en el futuro.

Método avalancha y método bola de nieve

La avalancha ataca primero la deuda con mayor tasa; la bola de nieve paga primero la más pequeña para obtener motivación rápida. Elige la que mejor se adapte a tu comportamiento, pero evita mezclar sin plan.

Consolidación responsable

Consolidar puede simplificar pagos, pero solo funciona si el nuevo costo total es menor y te comprometes a no volver a endeudarte en paralelo. Revisa el costo total del crédito y simula escenarios pesimistas.

Plantillas y ejemplos para comunicarte con acreedores

Usa estas bases por canales oficiales del acreedor y guarda los respaldos.

Solicitud de detalle y alternativas

Estimados, necesito el detalle actualizado de mi deuda asociada al RUT [RUT], indicando capital, intereses y comisiones. Mi objetivo es regularizar. ¿Qué alternativas de convenio o repactación ofrecen y cuál es el costo total del crédito? Agradezco instrucciones de pago y confirmación de que, una vez pagado, se reportará el cambio a los sistemas correspondientes. Atte., [Nombre].

Confirmación de pago y actualización de registro

Estimados, adjunto comprobante de pago de la deuda [número o referencia]. Solicito confirmar la regularización y la fecha de envío del reporte de actualización a los sistemas de información comercial. Agradezco un certificado de no morosidad respecto de esta obligación. Atte., [Nombre].

Casos prácticos para guiar decisiones

Estos ejemplos ilustran rutas posibles; ajusta montos y tiempos a tu realidad.

Persona dependiente con morosidad moderada

Regulariza dos deudas pequeñas con alta comisión, automatiza pagos de servicios, opera con prepago por tres meses, verifica actualización en CMF y Equifax, y luego postula a una tarjeta de entrada con cupo acotado para compras planificadas.

Persona independiente con fluctuación de ingresos

Ordena documentación del SII, crea fondo de emergencia equivalente a dos meses de gastos básicos en una cuenta a la vista, evita cuotas hasta estabilizar flujo, y negocia convenios realistas sin seguros innecesarios.

Seguridad digital y prevención de fraudes

Una gestión segura protege tus datos y tu dinero durante el proceso de regularización.

Buenas prácticas indispensables

- Activa notificaciones en tiempo real en la app de tu emisor.

- No compartas códigos de verificación ni ClaveÚnica.

- Usa sitios oficiales y verifica certificados digitales del navegador.

- Ante cargos no reconocidos, reporta de inmediato y presenta reclamo en SERNAC si no se resuelve.

Educación financiera para sostener el cambio

La disciplina posterior es el verdadero habilitante para volver al crédito sin caer en morosidad.

Hábitos que marcan diferencia

- Presupuesto mensual con categorías de gasto realistas.

- Regla de espera para compras no esenciales.

- Revisión semanal de movimientos y metas.

- Uso de sobres digitales con tu prepago o cuenta.

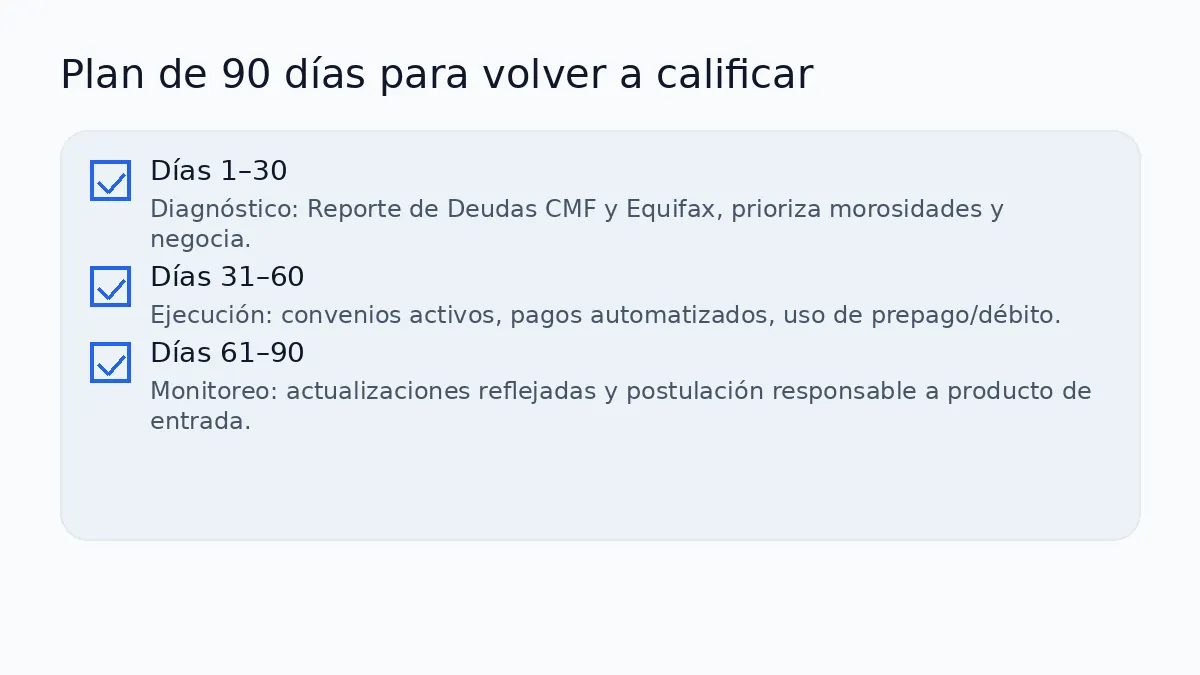

Calendario sugerido de noventa días para volver a calificar

Un horizonte de noventa días bien ejecutado cambia tu perfil de riesgo de forma tangible.

Primera etapa

Diagnóstico completo con informes de CMF y Equifax, orden de deudas por costo y urgencia, y negociación inicial con acreedores. Implementa prepago y débitos automáticos de servicios.

Segunda etapa

Ejecución de convenios, eliminación de gastos no esenciales y construcción de un pequeño fondo de emergencia. Monitoreo de que los acreedores reporten actualizaciones.

Tercera etapa

Con las morosidades regularizadas y tres estados de cuenta ordenados, evalúa postular a un producto de entrada de forma responsable, priorizando cupos bajos y sin avances. Mide tu capacidad real, no la potencial.

Checklist ampliado antes de solicitar una tarjeta

- No tienes morosidades activas reportadas.

- Tu presupuesto mensual incluye el pago total de la facturación.

- Tu comportamiento reciente muestra meses sin atrasos en servicios y cuentas.

- Tienes respaldo documental actualizado de ingresos y domicilio.

- Has comparado costos del producto en las fichas del emisor y en la CMF.

Si hoy estás en DICOM, la prioridad es ordenar deudas y construir hábitos sólidos usando prepago y débito. La tarjeta de crédito será una herramienta útil cuando tus números y tu conducta financiera la soporten, no antes. Desconfía de atajos, apóyate en fuentes oficiales como CMF y SERNAC, y toma decisiones que reduzcan el costo de tu deuda mientras protegen tu estabilidad. El objetivo no es solo conseguir una tarjeta, sino que esa tarjeta te ayude a vivir mejor, sin volver a caer en morosidad.

Créditos al instante: verificación y riesgos

SERNAC: comparador de créditos y cómo usarlo bien

Créditos de autos con DICOM: qué opciones existen

Qué es el CAE: cómo se calcula y cómo bajarlo

Consolidación de deudas: cuándo conviene y cómo hacerlo

Créditos con cooperativas: productos, requisitos y tasas

Requisitos mínimos para préstamo personal en Chile: guía corta

Créditos de consumo en línea: seguridad y verificación

Coopeuch: créditos con DICOM, requisitos y tasas

Créditos Ripley: consumo, requisitos y costos

Subir

Deja una respuesta