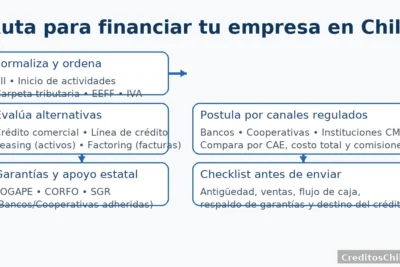

Créditos para PYMES: financiamiento MYPE y garantías

Conseguir capital para una pequeña o mediana empresa no debería sentirse como una carrera de obstáculos. Cuando eliges el instrumento adecuado, homologas variables y negocias con datos, el crédito deja de ser un peso y se transforma en una palanca de crecimiento. Esta guía, pensada para personas mayores de 18 años y dueñas o administradoras de negocios, reúne en un solo lugar cómo funcionan los principales productos de financiamiento MYPE en Chile, qué requisitos piden las instituciones, cómo comparar tasas y costos totales, y de qué manera aprovechar las garantías públicas y privadas sin poner en riesgo la operación.

También te puede interesar

Simula tu cuota mensual

Estimación educativa. Verifica condiciones con tu banco.

Qué es el financiamiento MYPE y cuándo conviene

El financiamiento para micro, pequeñas y medianas empresas es un conjunto de productos que permiten cubrir capital de trabajo, comprar activos, financiar exportaciones o suavizar estacionalidades. La clave no es pedir “donde aprueban más rápido”, sino ajustar el producto al uso del dinero y comparar por costo total, plazos y cláusulas. Elegir bien reduce el riesgo de descalce entre flujos y cuotas.

Diferencias entre instrumentos habituales

Cada instrumento tiene fortalezas y límites operativos. Conocerlos evita sobrepagar por flexibilidad que no necesitas o, al revés, quedarte corto de liquidez en el mes más exigente.

Crédito de capital de trabajo

Préstamo con plazo corto o medio para financiar inventario, nómina, materias primas o gastos operativos. Suele tener tasa fija y amortización en cuotas. Es útil si tu ciclo de caja es predecible y puedes amarrar la cuota a tus entradas.

Línea de crédito comercial

Cupo rotativo que pagas según uso. Entrega flexibilidad y velocidad, pero exige disciplina: los intereses corren mientras el saldo esté utilizado. Úsala para baches breves o picos de caja, no como sustituto del capital permanente.

Crédito de inversión

Financia activos de largo plazo —maquinaria, ampliaciones, tecnología— con vencimientos acordes a la vida útil. La cuota se repaga con productividad futura; por eso se evalúa el proyecto con más detalle y, a menudo, con garantías.

Leasing

La institución compra el activo y te lo arrienda con opción de compra al final. Puede optimizar impuestos y garantías, y suele ofrecer mejores condiciones que un crédito de inversión sin respaldo. Es especialmente útil para vehículos y maquinaria.

Factoring y confirming

El factoring anticipa el cobro de facturas por cobrar; el confirming facilita pagar a proveedores y, en algunos casos, financia esas órdenes. Son excelentes para suavizar caja sin endeudarte a largo plazo, siempre que calcules costo efectivo y verifiques la calidad del pagador.

Comercio exterior y órdenes de compra

Cartas de crédito, financiamiento de pre y post embarque o líneas asociadas a órdenes de compra firmes. Se apalancan en contratos comprobables y en la calidad del comprador externo o local.

Requisitos y carpeta financiera de una PyME ordenada

Tu mejor credencial es la trazabilidad. Una “carpeta financiera” clara abre puertas, baja tasas y acelera desembolsos. La mayoría de entidades pide comprobantes tributarios, movimientos bancarios y evidencia de que tus flujos sostienen la cuota.

Formalización y consistencia tributaria

El primer filtro es estar formalizado correctamente y con obligaciones al día. La coherencia entre lo que declaras y lo que muestran tus registros reduce validaciones manuales.

Identidad tributaria y operaciones

- RUT de la empresa y del representante legal, inicio de actividades y giros vigentes.

- Emisión y recepción de documentos tributarios electrónicos ordenados por cliente y proveedor.

- Información coherente entre facturación, IVA, honorarios y cartolas.

Carpeta Tributaria para Solicitar Créditos

En Chile existe una herramienta oficial que compila antecedentes tributarios para postular a financiamiento, reconocida por bancos y cooperativas. Revisa la documentación y cómo compartirla con terceros directamente desde el sitio del Servicio de Impuestos Internos (SII). Mantenerla al día reduce fricción y tiempos de evaluación.

Documentación que suelen solicitar

- Estados de situación o balances firmados por contador, junto con detalle de ventas y costos.

- Declaraciones de IVA y renta recientes, respaldos de remuneraciones y cotizaciones.

- Cartolas bancarias de varios meses, contratos relevantes y flujo proyectado.

Comportamiento bancario y puntaje de riesgo

Más allá de tus números, pesa el comportamiento: pagos a tiempo, baja utilización de líneas rotativas y ausencia de sobregiros crónicos. La institución mira tendencia y disciplina, no solo una foto puntual.

Buenas prácticas que suman

- Separar cuentas personales y de la empresa para evitar mezclas que confundan el análisis.

- Pagar proveedores estratégicos con prioridad y registrar cada vencimiento en un calendario.

- Usar una cuenta dedicada para créditos y cuotas, de manera que todo quede trazado.

Tasas, costos totales y cómo comparar propuestas

La tasa por sí sola no cuenta toda la historia. Dos ofertas con tasa similar pueden diferir mucho en costo total por comisiones, seguros, garantías y el Impuesto de Timbres y Estampillas. Tu marco de comparación debe incluir todo lo que efectivamente pagarás.

Tasa nominal, tasa efectiva y costo anual equivalente

La tasa nominal es la referencia publicitaria; la efectiva incorpora capitalización; el costo anual equivalente agrega cargos y comisiones. Aunque muchas entidades lo llaman de forma distinta en productos para empresas, el principio es el mismo que en personas: compara por un indicador que incluya todos los costos y por el total en pesos durante la vida del crédito.

Impuesto de timbres y estampillas, comisiones y seguros

- El impuesto a los créditos y documentos mercantiles es un costo real a considerar en tu caja.

- Las comisiones de apertura, administración y prepago pueden mover la aguja.

- Los seguros asociados a la operación o al activo financiado deben ser claros en cobertura y precio.

Cómo homologar ofertas para compararlas bien

Establece un mismo monto, plazo, fecha de vencimiento y estructura de garantías para todas las simulaciones. Pide una hoja de costos por escrito y arma una matriz comparativa que incluya cuota, costo total, comisiones y requisitos de garantía.

Matriz práctica de comparación

- Monto y plazo alineados al uso del dinero.

- Tasa efectiva, comisiones, seguros e impuestos.

- Tipo y costo de garantía, cláusulas de prepago y covenants.

Garantías públicas y privadas al servicio de las PYMES

Las garantías mitigan el riesgo del banco y abren crédito a mejores condiciones. No son “dinero gratis”: tienen reglas, costos indirectos y límites. Aun así, bien usadas pueden significar aprobación y tasa más baja.

FOGAPE administrado a través de la banca

El Fondo de Garantía para Pequeños y Medianos Empresarios es una garantía estatal que, según las convocatorias vigentes, puede cubrir un porcentaje del capital en créditos de capital de trabajo, inversión u otros usos definidos en cada periodo. Se tramita por bancos y, en general, requiere que cumplas con evaluación y documentación. Revisa la información y las convocatorias a través de tu banco y en los canales públicos; como puerta de entrada práctica, consulta la información que publica BancoEstado para empresas y sus garantías.

Qué cubre y qué no, y cómo se solicita

- Es una cobertura para la institución financiera, no un subsidio directo a la PyME.

- La postulación se hace con tu banco, presentando antecedentes y el destino del crédito.

- Las coberturas, topes y plazos dependen de la normativa vigente en cada convocatoria.

Coberturas CORFO para inversión y capital de trabajo

La Corporación de Fomento administra programas de cobertura para créditos de inversión y capital de trabajo, orientados a ampliar acceso y mejorar condiciones. Las líneas y elegibilidad cambian en el tiempo, por lo que conviene informarse directamente en la sección de instrumentos financieros de CORFO y luego canalizar la operación con tu banco.

Cómo aprovechar estas coberturas

- Define un proyecto con flujos y respaldos que muestren repago.

- Conversa con tu ejecutivo y pregunta por líneas de cobertura disponibles para tu rubro.

- Solicita que la simulación muestre explícitamente el efecto de la cobertura en tasa y garantías.

Sociedades de Garantía Recíproca

Las SGR entregan garantías a PYMES a cambio de una comisión, para apalancar créditos y mejorar condiciones. Pueden ser una alternativa si no dispones de garantías reales o quieres diversificar fuentes.

Funcionamiento y costos típicos

- La SGR evalúa tu empresa y emite una garantía a favor del banco.

- Pagarás una comisión anual o por operación, que debe estar incluida en tu comparación.

- Verifica qué riesgos cubre la garantía y bajo qué eventos se ejecuta.

Garantías reales y personales

Hipotecas, prenda sobre maquinaria o vehículos, y avales personales. Bajan tasa, pero elevan el riesgo patrimonial si el negocio enfrenta una crisis. Úsalas con prudencia y solo cuando el proyecto lo amerite.

Ventajas y cuidados

- Mejoran la probabilidad de aprobación y el precio del crédito.

- Exigen tasaciones, pólizas y cláusulas de mantenimiento del activo.

- Evalúa escenarios adversos antes de comprometer patrimonio personal.

Paso a paso para solicitar un crédito PyME con método

Una buena decisión es la suma de pequeñas acciones bien ordenadas. Este flujo sirve para banca tradicional, cooperativas y fintech, con ajustes menores según el canal.

Preparación de antecedentes

Arma tu carpeta financiera digital. La consistencia ahorra horas y evita rechazos por “errores formales”.

Checklist de documentos

- RUT, poderes y escritura o estatutos actualizados.

- Carpeta tributaria, declaraciones de IVA y renta, y cartolas de varios meses.

- Balances y estados de resultados recientes, con notas del contador.

- Flujo proyectado y contratos relevantes que respalden ventas futuras.

Selección de entidades y precalificación

Elige dos o tres instituciones con experiencia en tu rubro. La calidad de la atención y la velocidad de respuesta importan tanto como la tasa. Pregunta por garantías disponibles y por la experiencia en tu industria.

Evita la trampa de postular en masa

Múltiples solicitudes simultáneas pueden afectar tu evaluación. Es preferible dos o tres postulaciones de calidad, con variables homologadas, que diez formularios desordenados.

Evaluación de ofertas y negociación

Con simulaciones comparables en mano, negocia comisiones, seguros y pequeñas mejoras de tasa. Cualquier ajuste debe quedar reflejado en una hoja de costos actualizada.

Matriz comparativa y guion de negociación

- Consulta explícitamente por política de prepago, reprogramación y covenants.

- Pregunta si la operación califica para FOGAPE o cobertura CORFO.

- Solicita por escrito los costos de garantías, tasaciones y notarías.

Firma, garantías y desembolso

Lee el contrato con calma. Revisa anexos de garantías y seguros. Firma en plataformas oficiales y guarda cada documento digitalmente con fecha y nombre de la entidad. Si tendrás relación con el Estado, alinea tus plazos de pago con el calendario de clientes públicos para no tensionar caja; puedes consultar la plataforma de compras públicas en ChileCompra.

Respaldo y cumplimiento

- Descarga contrato, cronograma, hoja de costos y pólizas.

- Programa recordatorios de cuota e indicadores de alerta de liquidez.

- Define quién es responsable de conciliaciones y reportes internos.

Flujo de caja, riesgo y sostenibilidad de la deuda

El crédito es sano si la cuota cabe incluso en tu mes conservador y si el proyecto genera valor por sobre el costo financiero. Modela siempre dos escenarios: base y adverso.

Construcción de escenarios

Escenario base con ventas y márgenes esperados; escenario adverso con ventas y márgenes más bajos y costos más altos. Si en el adverso aún cumples con cuotas e impuestos, la decisión es más robusta.

Indicadores que ayudan

- Relación servicio de la deuda sobre flujo operativo.

- Cobertura de intereses con margen operacional.

- Días de caja y rotación de cuentas por cobrar y por pagar.

Política de prepagos y uso táctico del factoring

Prepagos bien ubicados reducen intereses acumulados y liberan garantías antes. El factoring de facturas a clientes de bajo riesgo acorta el ciclo de caja y disminuye tu necesidad de endeudarte a largo plazo.

Checklist para decidir un prepago

- Verifica costo de prepago y ahorro real en intereses.

- Confirma que no rompes covenants de liquidez al prepagar.

- Piensa en el uso alternativo de ese efectivo en tu operación.

Casos prácticos y decisiones aplicadas

Los ejemplos siguientes muestran cómo aterrizar la teoría en decisiones tácticas según rubro y objetivo. Ajusta cifras a tu realidad.

Comercio con fuerte estacionalidad

Inventario alto antes de temporada. Solución: línea de crédito para picos breves y factoring de facturas de grandes clientes. Si necesitas un monto mayor para reposición, crédito de capital de trabajo con pago alineado al ciclo comercial. Considera garantía estatal si hay cobertura disponible para bajar tasa.

Claves operativas

- Calendario de compras y ventas con márgenes por familia de producto.

- Factorizar solo a pagadores con comportamiento probado.

- Evitar usar la línea rotativa como deuda permanente.

Manufactura que requiere maquinaria

Proyecto de productividad con vida útil superior al plazo del financiamiento. Solución: leasing o crédito de inversión con garantía sobre el activo, póliza adecuada y plan de mantenimiento. Evalúa coberturas CORFO si están disponibles para tu sector.

Claves operativas

- Flujo proyectado por unidad producida y costos asociados.

- Calendario de mantenciones y pólizas vigentes.

- Comparar leasing versus crédito por costo total, no solo por cuota.

Exportadora con órdenes confirmadas

Necesita financiar producción previa al embarque y capital de trabajo post embarque. Solución: pre y post embarque con respaldo en órdenes y contratos, y cobertura de riesgo del comprador cuando aplique. Factoring internacional o seguro de crédito comercial puede bajar el riesgo.

Claves operativas

- Validar solvencia del comprador y condiciones logísticas.

- Amarrar vencimientos a fechas de cobro comprometidas.

- Usar divisas coberturadas si la exposición cambiaria es material.

Canales, programas de fomento y compras públicas

Además de la banca, existen canales que amplían tus opciones de financiamiento y ventas. No todo se resuelve con deuda: a veces un programa de fomento o un contrato público ordenan la caja mejor que un punto adicional de tasa.

Programas de apoyo empresarial

Dependiendo del rubro y la región, puedes postular a cofinanciamientos, asistencia técnica o programas de sofisticación productiva. Mantente atenta a convocatorias y requisitos en CORFO y en agencias de fomento regional. El objetivo no es reemplazar el crédito, sino complementarlo con capacidades.

Buenas prácticas al postular a fomento

- Preparar un caso de negocio claro con indicadores de impacto.

- Documentar cofinanciamiento privado y capacidades internas.

- Alinear cronograma del proyecto con hitos de desembolso del programa.

Ventas al Estado y financiamiento

Si vendes a entidades públicas, tu ciclo de caja depende de la fecha de aceptación y pago. Organiza la emisión de facturas electrónicas, la aceptación en el sistema y la eventual cesión a factoring con pagadores públicos. La plataforma de compras y el ecosistema de pago oportuno están descritos en ChileCompra.

Consejos para esta ruta

- Revisar bases de licitación y plazos reales de pago.

- Usar factoring especializado en sector público cuando convenga.

- Evitar depender de un solo mandante estatal para mitigar concentración de riesgo.

Seguridad, prevención de fraudes y firma electrónica

La digitalización agiliza, pero exige hábitos seguros. Las estafas se apoyan en urgencias artificiales y enlaces falsos. La regla es simple: todo por canal oficial y por escrito.

Higiene digital mínima

- Verificar dominios, certificados y correos del ejecutivo antes de enviar documentos.

- Usar doble factor y almacenamiento seguro para contratos y poderes.

- Nunca compartir claves, tokens ni códigos de uso único.

Qué hacer ante una sospecha

- Interrumpir la operación y avisar a la institución por su canal oficial.

- Cambiar credenciales y monitorear movimientos de cuentas.

- Registrar evidencia y, si corresponde, buscar orientación como consumidor financiero en el portal educativo de la CMF.

Preguntas frecuentes para decidir con calma

Estas respuestas condensan dudas recurrentes en procesos PyME. Úsalas como lista de verificación antes de firmar.

Es mejor la cuota más baja

Solo si no dispara el costo total por extender demasiado el plazo. El equilibrio sano es cuota sostenible con horizonte razonable y, cuando se pueda, prepagos programados.

Conviene siempre aceptar garantías reales

Mejoran tasa y aprobación, pero elevan riesgo patrimonial. Si el proyecto no tiene retorno nítido, busca coberturas públicas o SGR antes de hipotecar activos clave.

El factoring es caro por definición

Puede ser competitivo frente a estirar crédito de largo plazo para cubrir brechas cortas. Compara por costo efectivo y calidad del pagador; factorizar una factura de un excelente pagador puede salir más barato que usar una línea cara por meses.

Es malo pedir en más de una entidad

Es razonable cotizar en dos o tres con variables idénticas. Lo que debes evitar es postular en masa, porque puede proyectar necesidad desesperada y afectar tu evaluación.

La firma electrónica es menos segura que ir a la sucursal

Correctamente implementada, es segura y trazable. El riesgo suele venir del descuido del usuario, no de la tecnología. Firma solo en plataformas oficiales y guarda cada documento.

El financiamiento correcto para una PyME es aquel que calza con su ciclo de caja, tiene un costo total defendible y se apoya en garantías que no comprometen el futuro del negocio. La ruta sana ya la tienes: arma tu carpeta tributaria y financiera, simula con variables homologadas, compara por costo total, pregunta por FOGAPE y coberturas CORFO cuando apliquen, y negocia con un guion concreto. Firma solo cuando la hoja de costos refleje exactamente lo que entendiste y guarda cada respaldo. Con método y disciplina, el crédito deja de ser un riesgo y se convierte en un acelerador medible de tus resultados.

Arquitectura financiera de la PyME según su etapa

Una misma tasa no significa el mismo riesgo ni la misma conveniencia en todas las etapas. Diseñar la arquitectura financiera a la medida de tu momento —inicio, crecimiento orgánico o expansión— evita sobreendeudarte en productos que no calzan con tu ciclo de caja y tus márgenes.

Etapa temprana con foco en validación

En los primeros meses, la prioridad es validar el producto, atraer a los primeros clientes y documentar ventas. El financiamiento debe ser liviano, flexible y estrictamente vinculado a hitos de aprendizaje: inventario mínimo viable, canales y conversión.

Instrumentos que calzan en esta etapa

- Líneas pequeñas y rotativas para capital de trabajo, con límites claros y cortes mensuales estrictos.

- Factoring selectivo de facturas de pagadores sólidos para acortar el ciclo de caja sin amarrarte a plazos largos.

- Arriendo operativo de equipos básicos antes de un leasing definitivo, si la demanda aún es incierta.

Etapa de crecimiento orgánico con foco en repetición

Cuando la venta se repite y la rotación es predecible, conviene profesionalizar compras y logística. La estructura de financiamiento puede escalar hacia líneas con cupo definido y créditos con calendario nítido.

Elementos que sostienen el crecimiento

- Créditos de capital de trabajo alineados al ciclo de inventario y cobranzas.

- Confirming con grandes proveedores para estirar plazos de pago sin romper relaciones.

- Panel de indicadores de caja y rentabilidad con revisiones quincenales.

Etapa de expansión con foco en productividad

Escalar exige activos, procesos y capital humano. Aquí entran en juego el crédito de inversión y el leasing, idealmente con garantías sobre el propio activo y, cuando aplique, coberturas de fomento.

Claves de disciplina en expansión

- Modelar el flujo incremental por unidad de capacidad instalada.

- Vincular covenants a indicadores que ya controlas en tu operación.

- Usar coberturas públicas de forma táctica para mejorar precio y aprobación.

Evaluación de riesgo bancaria traducida al lenguaje PyME

Las instituciones financieras usan marcos de crédito que, bien comprendidos, se convierten en tu mapa de acción. Adaptar las “cinco C del crédito” a tu negocio te guía sobre dónde invertir tiempo antes de postular.

Carácter como sinónimo de disciplina operativa

Para una PyME, carácter se traduce en cumplimiento: impuestos al día, proveedores pagados según acuerdo y documentación ordenada. Es la base sobre la que se negocia cualquier tasa.

Cómo demostrar disciplina de forma tangible

- Calendario de pagos y evidencias de cumplimiento con clientes y proveedores clave.

- Conciliaciones bancarias mensuales firmadas por quien responde por finanzas.

- Ausencia de sobregiros crónicos y baja utilización de líneas rotativas fuera de picos.

Capacidad como relación entre flujo y cuota

La capacidad se mide comparando tu flujo operativo con el servicio de la deuda. Preparar esa métrica con tu contador y tus reportes internos es más persuasivo que cualquier promesa.

Métricas prácticas de capacidad

- Cobertura de servicio de deuda mayor a un umbral prudente.

- Variación de flujo bajo escenario conservador que aún soporta la cuota.

- Días de caja suficientes para absorber baches temporales.

Capital como colchón frente a tropiezos

Un patrimonio razonable y un fondo de seguridad minimizan el riesgo de mora. Si la empresa no lo tiene aún, planifica un camino para formarlo antes de endeudarte en exceso.

Hitos para fortalecer capital

- Política de utilidades retenidas hasta completar un colchón de varios meses.

- Compra de activos productivos con leasing que generan flujo desde el día uno.

- Inventario con rotación sana, sin obsolescencia silenciosa.

Condiciones como realidad de mercado

La institución mira tu industria, estacionalidad y concentración de clientes. Diversificar y firmar contratos repetibles reduce la prima de riesgo.

Cómo bajar el riesgo percibido

- Disminuir dependencia de un solo cliente o proveedor.

- Formalizar acuerdos comerciales en contratos simples y repetibles.

- Demostrar barreras de salida bajas si tu demanda se frena.

Garantías como palanca, no como rescate

Garantía no reemplaza un flujo débil; lo complementa. Úsala para mejorar precio y acceso, no para esconder fragilidad operativa.

Orden de preferencia sugerido

- Garantías autoliquidables sobre el activo financiado o sobre contratos sólidos.

- Coberturas públicas cuando exista elegibilidad, con costo explícito en tu matriz.

- Garantías personales solo cuando el retorno del proyecto lo justifique.

Ingeniería de la mezcla de productos financieros

Pocas PyMEs prosperan con un solo instrumento. La salud financiera surge de combinar correctamente líneas rotativas, créditos a plazo, factoring y leasing, acoplados a tu ciclo de caja.

Combinar rotativo, factoring y plazo fijo

El rotativo abastece baches breves; el factoring transforma cuentas por cobrar en efectivo; el crédito a plazo financia necesidades sostenidas. Mezclarlos exige un calendario nítido y límites de uso.

Reglas operativas que evitan sobrecosto

- Usar el rotativo con fecha de corte y obligación de barrido.

- Factorear solo a pagadores de primera línea para bajar costo y riesgo.

- Reservar el crédito a plazo para necesidades duraderas o crecimiento comprobable.

Leasing versus compra directa

El leasing suele mejorar condiciones al respaldarse en el activo, con seguros y mantenciones obligatorias. Evalúa costo total, efectos tributarios y flexibilidades de término antes de elegir.

Cuando el leasing marca la diferencia

- Activos con mercado secundario activo y valores de recuperación claros.

- Necesidad de preservar liquidez para capital de trabajo.

- Proyectos donde el activo produce desde el día uno.

Gestión de garantías con mirada estratégica

Elegir la garantía correcta reduce tasa y libera cupos para el futuro. El objetivo no es “ponerlo todo”, sino comprometer lo mínimo necesario para asegurar condiciones competitivas.

Garantías reales sobre activos productivos

Hipotecas y prendas sobre maquinaria, vehículos o inventario de alta rotación. Alinean incentivos, pero exigen pólizas y mantención estricta del activo.

Buenas prácticas al pignorar activos

- Tasación independiente y pólizas adecuadas.

- Plan de mantenimiento documentado.

- Registro interno de ubicación y estado del activo.

Garantías recíprocas y coberturas de fomento

Las SGR y coberturas administradas por entidades públicas permiten mejorar acceso y precio. Integra su costo en tu matriz comparativa y valida alcance y exclusiones. Para explorar líneas de cobertura y programas de inversión, revisa la información de CORFO y contrasta luego con tu banco.

Checklist para evaluar una cobertura

- Porcentaje y tope de cobertura sobre capital.

- Plazos, destinos elegibles y costo explícito.

- Proceso de solicitud, documentación y tiempos de respuesta.

Supply chain finance aplicado a proveedores y clientes

La cadena de suministro es un músculo financiero. Confirming, órdenes de compra financiadamente válidas y acuerdos con clientes grandes pueden suavizar tu caja sin tasas prohibitivas.

Confirming para alargar plazos sin romper relación

El comprador grande ofrece a tus proveedores el cobro anticipado con costo explícito y tu empresa paga en la fecha pactada. Ganas margen de negociación sin quemar reputación.

Cuándo favorece a tu PyME

- Cuando tu cliente es de primera línea y ofrece confirming con costo competitivo.

- Cuando tus proveedores son sensibles a plazo pero aceptan descuento por pronto pago.

- Cuando necesitas predecibilidad de caja más que tasa mínima.

Financiamiento contra órdenes de compra

Cuando una orden es firme y verificable, algunas instituciones financian producción y logística asociadas. Exige trazabilidad y contratos claros, pero baja el costo frente a un crédito sin respaldo comercial.

Requisitos operativos típicos

- Orden de compra de cliente con solvencia demostrable.

- Hitos de entrega y aceptación documentados.

- Seguro de transporte y cláusulas de calidad para evitar devoluciones costosas.

Comercio exterior y gestión de riesgos

Exportar abre márgenes, pero incorpora riesgos de logística, tipo de cambio y cobro. El crédito adecuado conversa con tus incoterms, tus plazos y tu moneda de facturación.

Pre y post embarque con respaldo documentario

El financiamiento antes y después del embarque se apoya en contratos y documentos de transporte. Tu banco evalúa al comprador y la calidad de garantías documentarias. Para orientación empresarial y apertura de mercados, puedes apoyarte en contenidos de ProChile.

Gestión práctica del riesgo cambiario

- Calzar ingresos y egresos en la misma moneda cuando sea posible.

- Usar coberturas cambiarias si tu exposición es material y recurrente.

- Separar cuenta de divisas para conciliar cobros y pagos externos.

Impuestos y efectos económicos del financiamiento

El costo financiero no termina en la tasa. Impuestos a los documentos mercantiles, seguros y comisiones construyen el costo total. Revisa también implicancias contables y tributarias antes de firmar.

Impuesto a créditos y documentos mercantiles

Es un costo directo que debes presupuestar en la operación. El monto depende del tipo de documento y el plazo. Integra este impacto al comparar ofertas para no subestimar el flujo de salida.

Tratamiento de leasing y compra

El leasing combina financiamiento y uso del activo con posibles efectos favorables en caja. Compara costo total, depreciación y seguros con la compra directa. Un contador con experiencia en PyME es un aliado decisivo.

Gobierno corporativo, compliance y documentación

Una PyME bien gobernada inspira confianza. Tu “data room” de crédito, aunque sea simple, ahorra días y mejora tu negociación.

Data room de crédito mínimo viable

Reúne en un repositorio seguro poderes, estatutos, carpeta tributaria, balances, contratos clave, pólizas y flujos proyectados. Controla versiones y accesos.

Protocolos de firma y trazabilidad

- Firmar solo en plataformas oficiales con autenticación reforzada.

- Guardar contratos, anexos y cronogramas en carpeta con fecha y entidad.

- Respaldar en dos ubicaciones con cifrado básico.

Tablero de control financiero para no perder el rumbo

Un tablero de cinco indicadores bien medidos vale más que un plan complejo que nadie mira. El objetivo es anticipar problemas, no explicarlos tarde.

Indicadores que de verdad ayudan a decidir

Concéntrate en cobertura de deuda, margen operacional, ciclo de conversión de efectivo, rotación de inventario y concentración de clientes.

Ritmo de revisión y responsables

- Reunión quincenal de caja con decisiones concretas.

- KPIs en una hoja simple compartida con dueños y jefaturas.

- Alertas automáticas por desvíos relevantes.

Negociación del contrato y prevención de sorpresas

El precio visible es la tasa; el precio real está en las letras pequeñas. Aprender a negociar cláusulas y costos colaterales evita sobreprecios silenciosos.

Cláusulas que merecen lupa

Prepagos, comisiones de administración, seguros obligatorios, covenants y disparadores por cambios materiales. Exige que todo quede en la hoja de costos y en el contrato.

Guion breve de negociación con datos

“Aquí está mi matriz con monto, plazo, costo total, comisiones y garantías, homologada entre oferentes. Dado mi comportamiento y respaldo, ¿podemos ajustar comisión de administración y confirmar política de prepago sin penalidad a partir de cierto hito? Si es viable, ¿me envían hoja de costos actualizada por escrito?”

Casos aplicados por rubro para aterrizar decisiones

La utilidad está en bajar la teoría a tu realidad. Estos escenarios muestran combinaciones sanas de productos y garantías.

Servicios profesionales con cuentas por cobrar recurrentes

Flujo mensual estable, márgenes moderados y concentración de pocos clientes. Combinación sugerida: línea rotativa acotada para baches, factoring de facturas de clientes ancla y cero deuda de largo plazo salvo equipos esenciales vía leasing.

Acciones tácticas del mes

- Calendario de facturación adelantado y validaciones de aceptación de servicios.

- Factorizar solo facturas con SLA y penalidades claras.

- Usar rotativo con barrido obligatorio al cobrar facturas grandes.

E commerce con estacionalidad marcada

Venta sensible a campañas y fechas pico. Mezcla sugerida: crédito de capital de trabajo para compras anticipadas, línea para marketing con cortes cortos y acuerdo de pagos con proveedores logísticos. Reservar leasing para equipos de almacenamiento si agrega productividad.

Controles clave en campaña

- Rotación de inventario por categoría y margen por pieza.

- Topes de gasto en marketing vinculados a retorno mínimo.

- Plan de liquidación de stock para evitar financiar obsolescencia.

Subcontratista de construcción con contratos por avance

Flujo por estados de pago y alta exposición a atrasos. Combinación: financiamiento contra órdenes de compra y estados de pago aceptados, factoring del mandante cuando sea viable y crédito de inversión solo para equipos críticos con garantías sobre el activo.

Blindajes útiles en este rubro

- Cláusulas de reajuste y aceptación formal de avances.

- Seguro de responsabilidad y control de garantías de fiel cumplimiento.

- Uso moderado de garantía personal; preferir garantías del contrato y del activo.

Seguridad digital aplicada a la relación financiera

Fraudes y pérdidas de información suelen empezar en prácticas básicas descuidadas. La seguridad es parte del costo financiero real porque una brecha puede neutralizar cualquier tasa baja.

Higiene mínima para documentos y pagos

Verifica dominios y correos del ejecutivo, usa autenticación en dos pasos y jamás compartas códigos de un solo uso. Centraliza la documentación en un repositorio con permisos.

Protocolo ante señales de fraude

- Cortar comunicación y validar por canal oficial de la entidad.

- Rotar contraseñas y revisar movimientos de cuentas.

- Registrar evidencia y, si procede, buscar orientación en el portal educativo de la CMF.

Herramientas prácticas

Para armar tu matriz de comparación, checklist de documentos y tablero de caja sencillo, apóyate en las plantillas de creditoschile.com. Si necesitas practicar la lógica de costo total y cuota fija antes de hablar con tu banco, usa un simulador didáctico en creditoschile.com para entender cómo se mueven las variables cuando cambias monto, plazo y comisiones.

El crédito deja de ser fricción cuando dialoga con tu flujo real, se apoya en garantías bien elegidas y se compara por costo total. Con tu carpeta tributaria al día, una matriz de ofertas homologadas, coberturas bien calculadas y un tablero de control que se revisa quincenalmente, tendrás la fuerza para negociar bien y la calma para cumplir. Revisa fuentes oficiales con moderación, usa plantillas simples y formaliza todo por escrito. Con método, disciplina y foco, el financiamiento se vuelve un acelerador medible del crecimiento de tu empresa y no una apuesta que te quite el sueño.

Cómo solicitar créditos para empresas en Chile

Créditos para emprendedores: desde la idea al financiamiento

Créditos FOGAPE Santander: requisitos y garantías

Créditos con boleta de honorarios: cómo demostrar ingresos

Créditos comerciales: capital de trabajo y financiamiento

Créditos a microempresas: financiamiento MYPE y garantías

Líneas de crédito para empresas: capital de trabajo y factoring

Créditos a PYMES: financiamiento MYPE y garantías

Cómo solicitar un Crédito Pyme en BancoEstado paso a paso

Requisitos para postular al Crédito Corfo Mipyme en 2025

Subir

Deja una respuesta