Créditos a PYMES: financiamiento MYPE y garantías

El financiamiento para micro, pequeñas y medianas empresas cumple un rol clave para sostener capital de trabajo, invertir en activos, crecer en nuevos mercados y mejorar la productividad. En esta guía completa encontrarás cómo funcionan los créditos para PYMES en Chile, qué tipos de productos existen, cómo comparar tasas y costos, qué garantías puedes usar, qué documentos te pedirán y cómo mejorar tu probabilidad de aprobación. Incluimos ejemplos prácticos y recomendaciones sencillas para aplicar de inmediato, además de enlaces internos útiles para seguir profundizando en creditoschile.com y sitios aliados de la misma red.

También te puede interesar

Simula tu cuota mensual

Estimación educativa. Verifica condiciones con tu banco.

Panorama del financiamiento para micro y pequeña empresa

En Chile, el ecosistema de financiamiento MYPE combina bancos, cooperativas, instituciones no bancarias, fintech y programas con respaldo de garantías. La oferta es amplia, pero la clave está en elegir el producto que calza con el ciclo de caja de tu negocio y con tu tolerancia al riesgo. Un crédito mal elegido no solo encarece el costo total, también tensiona el flujo y te resta competitividad.

Segmentos empresariales y efecto en evaluación

Las entidades clasifican a las empresas según ventas anuales, antigüedad y formalidad. Esta segmentación impacta en la tasa, en el cupo disponible y en la necesidad de garantías. Micro y pequeñas suelen enfrentar más variabilidad en ingresos, por lo que la presentación de flujos y respaldos cobra mayor importancia.

Diferencias que influyen en la oferta

- Historial de ventas y estacionalidad.

- Antigüedad de inicio de actividades y formalización.

- Calidad de los contratos o cuentas por cobrar.

- Garantías disponibles y relación préstamo a valor.

Tipos de crédito que puede usar una PYME

La regla práctica es simple: financia capital de trabajo con productos de corto plazo y proyectos de inversión con productos de plazo medio o largo. A continuación, las alternativas más comunes y en qué casos conviene cada una.

Capital de trabajo

Son productos pensados para comprar inventario, cubrir sueldos, pagar proveedores o sostener la operación mientras llegan las ventas. La idea es que el crédito gire al ritmo del negocio.

Línea de crédito empresarial

Permite usar solo lo que necesitas y pagar intereses por el saldo utilizado. Es flexible y útil para cubrir baches de caja en temporadas de alta y baja. Conviene si tu flujo es irregular y tienes recaudos frecuentes. Más detalles y ejemplos en nuestra guía de capital de trabajo en creditoschile.com.

Crédito simple de corto plazo

Financia una necesidad puntual con una cuota fija por mes. Útil para campañas de marketing, compras de insumos con descuento por volumen o proyectos que recuperan rápido la inversión. Revisa comparativas y consejos en creditoschile.com.

Inversión y activos fijos

Cuando el objetivo es comprar maquinaria, ampliar capacidad o habilitar un local, necesitas plazos más largos y cuotas acordes al retorno esperado.

Leasing financiero

La institución compra el activo y tú lo usas pagando cánones periódicos. Al final puedes ejercer la opción de compra. Suele exigir menor pie que un crédito convencional y la garantía principal es el mismo bien. Explicación paso a paso en creditoschile.com.

Crédito de inversión con garantía

Préstamo tradicional para proyectos con vida útil prolongada. Requiere flujos proyectados, pie y, en muchos casos, garantías reales o respaldos de programas de garantía para PYMES.

Financiamiento de cuentas por cobrar

Transforma ventas a plazo en liquidez inmediata y reduce el riesgo de incobrabilidad.

Factoring y cesión de facturas

La institución compra tus facturas y te adelanta el dinero descontando una comisión y el costo financiero. Es ideal si vendes a empresas grandes que pagan a plazo.

Confirming a proveedores

Tu cliente encarga a una entidad pagar a tus proveedores; si necesitas liquidez, puedes anticipar el pago con costo acotado. Conveniente cuando trabajas con cadenas de pago formales.

Herramientas para comercio exterior

Existen productos específicos para importadores y exportadores que cubren riesgos de tipo de cambio y plazos largos de cobro.

Créditos de pre y pos embarque

Financian producción antes del envío o capital de trabajo mientras esperas el pago del exterior. Útiles cuando cuentas con órdenes de compra confirmadas.

Alternativas digitales y soluciones fintech

Plataformas de lending y marketplaces no bancarios evalúan con datos transaccionales y flujos de ventas. Ofrecen decisión rápida y cobranza automatizada. Son una opción cuando necesitas agilidad, aunque las tasas pueden ser más altas si el riesgo percibido es mayor.

Garantías para PYMES y cómo aprovecharlas

Las garantías son compromisos de pago o coberturas que reducen el riesgo para la institución financiera. Al disminuir el riesgo, normalmente habilitan montos mayores, mejores plazos o tasas más competitivas. Puedes combinar garantías según el tipo de producto y el tamaño del proyecto.

Garantía real sobre activos

Incluye hipotecas, prenda o la garantía del propio bien en un leasing. Es más común en créditos de inversión. Aporta seguridad al prestamista y te permite acceder a condiciones más convenientes si el activo tiene buena valorización.

Garantías personales y avales

Compromiso de socios o terceros con patrimonio suficiente. Debe usarse con prudencia, pues traslada riesgo a personas naturales. Conviene analizar el impacto patrimonial y tributario antes de firmar.

Programas de garantía para micro y pequeña empresa

En Chile existen programas públicos y esquemas complementarios que respaldan un porcentaje del crédito bancario o no bancario a PYMES. Su objetivo es ampliar acceso y reducir exigencias de colateral.

Claves para aprovechar una garantía

- Acércate primero a la institución con la que ya trabajas, pues conoce tus flujos.

- Lleva estados financieros y evidencia de ventas para facilitar la evaluación.

- Pide la hoja de costos con y sin garantía para comparar el beneficio real.

Tasas, costo total y comparación inteligente

Elegir por tasa nominal puede llevar a errores, porque el costo total incluye comisiones, seguros y gastos operacionales. La forma correcta de comparar es usar un indicador anualizado del costo total y sumar los cargos no financieros.

Costos financieros y comisiones

- Interés nominal o efectivo del crédito.

- Comisiones por administración, apertura o prepago, si corresponden.

- Gastos operacionales como tasación, notaría o inscripción, según el producto.

Cómo leer una cotización empresarial

Una cotización clara debe indicar monto, plazo, periodicidad de cuotas, tasa, valor de seguros, comisiones y costo total estimado. Solicita que te muestren el dividendo proyectado y un cuadro de amortización. Si te ofrecen una línea rotativa, pide el costo mensual por cada cien mil pesos utilizados para tener una referencia comparable.

Buenas prácticas para comparar

- Homologa plazo, monto y modalidad entre ofertas.

- Pregunta por costos de salida y condiciones de prepago.

- Calcula el costo total por cada mil unidades de venta incremental esperada.

Documentación típica que te pedirán

Reunir un dossier ordenado acelera la respuesta y sube tus opciones de aprobación. Aunque cada institución tiene sus listas, hay elementos frecuentes.

Para empresas formalizadas

- Rut de la empresa y constitución.

- Estados financieros o carpetas tributarias recientes.

- Extracto de ventas por canal y concentración de clientes.

- Flujo de caja proyectado con supuestos explícitos.

- Documentos de garantías si las aplica.

Para microemprendimientos y trabajadores por cuenta propia

- Inicios de actividades, boletas de honorarios o registros de ventas.

- Estados de cuenta bancarios o de medios de pago donde ingresan las ventas.

- Contrato de arriendo o propiedad del local, si aplica.

- Registro de proveedores y calendario de reposición de inventario.

Método práctico para evaluar capacidad de pago

Antes de aceptar cualquier crédito, evalúa si tu flujo de caja soporta la cuota y si existe margen para contingencias. Esta es una secuencia simple que puedes replicar con una planilla.

Flujo operativo y brecha de capital

Levanta tus ingresos por ventas y tus egresos por compras, sueldos, arriendos, impuestos y otros. Identifica en qué meses se produce la brecha entre gastos y cobros. Ese tramo es el que debe cubrir el crédito de capital de trabajo.

Ajustes razonables de prudencia

- Reduce ingresos esperados en un porcentaje conservador para escenarios adversos.

- Aumenta costos variables en un porcentaje para absorber alzas de insumos.

- Simula un atraso en pagos de clientes y verifica si sigues cumpliendo la cuota.

Cobertura de intereses y endeudamiento

Calcula tu utilidad operativa esperada y compárala con el gasto financiero. Una cobertura sana es aquella que permite pagar intereses y amortización con holgura. Si quedas muy justo, considera un monto menor, un plazo más largo o un esquema de garantía que abarate la tasa.

Ejemplos de cálculo para decidir mejor

Estos ejemplos son ilustrativos y no reemplazan una simulación formal. Sirven para entender la lógica y construir tu propio análisis en planilla.

Crédito de capital de trabajo con cuotas mensuales

Imagina que necesitas financiar inventario para una temporada alta. Proyectas un incremento de ventas que permite cubrir la cuota y mantener margen. Ajusta tus supuestos, calcula el costo total y asegúrate de que el retorno sea superior al interés pagado.

Línea rotativa y costo por uso

Si solo necesitas liquidez por días sueltos del mes, una línea rotativa puede resultar más barata que un crédito fijo, ya que pagas interés solo por los días efectivamente usados. Lleva registro del uso real para no sobredimensionar el cupo.

Leasing de maquinaria

Compara el canon de leasing con el aumento de productividad. Si el ahorro en horas de trabajo y fallas supera con holgura la cuota, la inversión se paga sola. Recuerda que la garantía principal será el equipo adquirido.

Estrategias para mejorar la aprobación y la tasa

Las instituciones valoran la evidencia y la disciplina. Con ajustes simples puedes subir tu puntaje de riesgo y, con ello, acceder a condiciones más convenientes.

Carpeta del negocio ordenada

- Estados contables, carpetas tributarias y conciliaciones bancarias al día.

- Registro de ventas por canal y evolución mensual.

- Listado de clientes y política de cobranza.

- Inventario valorizado y rotación.

Relación con proveedores y clientes

Mostrar contratos, órdenes de compra o historiales de entrega reduce incertidumbre. En productos de financiamiento de facturas, la calidad del pagador es determinante para la aprobación.

Garantías alineadas al producto

Para inversión, usa el mismo activo como garantía cuando sea posible. Para capital de trabajo, considera programas de garantía que respalden un porcentaje del riesgo sin comprometer patrimonio personal.

Errores frecuentes que encarecen el crédito

Evitar estos tropiezos puede ahorrarte tiempo y dinero.

Mezclar finanzas personales con las del negocio

Cuando cuentas personales y de empresa se confunden, la evaluación se vuelve difusa y la tasa sube. Usa cuentas separadas y registra cada movimiento.

Elegir un producto que no calza con el ciclo de caja

Financiar inventario de rotación rápida con un crédito muy largo genera costo innecesario; financiar un activo de vida útil larga con un crédito corto tensiona la caja.

No considerar costos totales

Una tasa baja con comisiones altas puede terminar siendo más cara que una tasa un poco mayor con costos bajos. Calcula siempre el costo completo.

Plantillas y recursos para aplicar de inmediato

Preparamos material descargable para que avances sin fricción: planillas de flujo, checklist de documentos, comparador de ofertas y guías para cada producto. Encuéntralos en la sección de recursos para negocios en creditoschile.com. Si tu negocio necesita complementar con medios de pago o cuentas, revisa los contenidos aliados en tarjetascredito.cl y tarjetasdebito.cl.

Preguntas frecuentes sobre financiamiento MYPE

Cuándo conviene usar una garantía

Conviene cuando te permite aumentar el monto, extender plazo o bajar tasa de manera significativa. Compara el costo de la garantía con el ahorro que obtienes y verifica que el beneficio neto sea positivo.

Cómo elegir entre línea rotativa y crédito simple

Si tu necesidad es intermitente y de corta duración, la línea rotativa suele ser mejor. Si financiarás una campaña específica con fecha de cierre, el crédito simple entrega certeza en la cuota y fin del ciclo.

Cómo presentar el flujo de caja

Comienza con ventas proyectadas por canal, resta costos variables, incorpora costos fijos y calcula margen operativo. Agrega inversiones, impuestos y servicio de deuda. Incluye un escenario conservador.

Se puede prepagar sin castigo

Depende del contrato. Revisa si existe comisión por prepago y en qué condiciones. Si el negocio te permite abonar anticipadamente, planifica prepagos parciales para bajar intereses y mejorar indicadores.

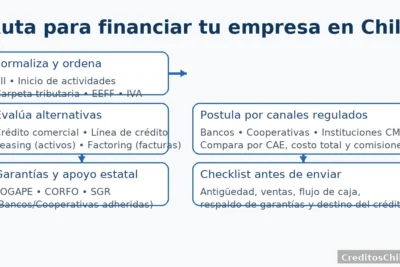

Ruta de acción para emprender el primer crédito

Para comenzar sin sobresaltos, te proponemos una secuencia corta y efectiva.

Definición del objetivo

Escribe con precisión para qué usarás el dinero, qué retorno esperas y en qué plazo. Si el objetivo no es claro o el retorno es incierto, reevalúa el monto o considera una alternativa más flexible.

Elección del producto adecuado

Mapea las alternativas y elige la que calza con tu ciclo. Si tienes dudas, parte con un monto prudente y analiza resultados en los primeros meses.

Comparación y negociación

Solicita al menos tres cotizaciones homologadas. Negocia comisiones y condiciones de prepago. Si la entidad pide garantías, compara el costo con el beneficio.

Seguimiento y disciplina

Registra ventas, costos y pagos del crédito. Si el flujo mejora, planifica abonos anticipados. Si el flujo se aprieta, conversa a tiempo con tu ejecutivo para ajustar condiciones.

El crédito correcto es el que impulsa la productividad sin ahogar tu caja. Para lograrlo, alinea producto con ciclo de negocio, compara por costo total, usa garantías cuando sumen valor y presenta un dossier impecable. Con una metodología sencilla y disciplina en el seguimiento, el financiamiento deja de ser un riesgo para convertirse en palanca de crecimiento.

Para profundizar en cada tema, descarga plantillas y revisa nuestras guías especializadas en la sección de PYMES de creditoschile.com. Si además quieres optimizar medios de pago, cuentas y tarjetas para tu negocio. Conecta ambos frentes, financiamiento y cobros, y tu empresa avanzará con mayor estabilidad y menos costos.

Matriz de decisión para elegir financiamiento según objetivo y plazo

Antes de pedir un crédito, define con exactitud para qué usarás el dinero y en qué ventana de tiempo esperas el retorno. Esta matriz sencilla alinea producto, garantía y calendario de pagos con la realidad de tu negocio. Si necesitas ejemplos descargables de matrices y flujos, revisa la sección de herramientas en creditoschile.com.

Capital de trabajo de rotación rápida

Cuando el objetivo es financiar inventario de alta rotación, campañas comerciales o pago a proveedores, prioriza productos flexibles y de corto plazo. La prioridad es sincronizar la cuota con las ventas esperadas y no al revés. En nuestra guía de capital de trabajo encontrarás casos por rubro en creditoschile.com.

Indicadores que debes mirar en la decisión

- Duración del ciclo de caja desde la compra hasta el cobro.

- Rotación de inventario y margen neto por producto.

- Concentración de clientes y comportamiento de pago.

- Temporadas de alta y baja con fechas claras de demanda.

Inversión productiva y activos de larga vida útil

Si la meta es aumentar capacidad, automatizar o abrir un nuevo punto de venta, busca plazos medios y largos, con garantías reales o con esquemas de respaldo. La cuota debe relacionarse con el incremento de productividad esperado.

Cómo validar el retorno de la inversión

- Calcula ahorro en horas hombre, reducción de fallas y desperdicios.

- Proyecta ventas adicionales por mayor capacidad o mejor servicio.

- Compara la cuota del crédito con el flujo incremental conservador.

- Planifica un prepago parcial cuando el proyecto alcance estabilidad.

Carpeta bancaria completa para evaluación sin fricciones

Una carpeta ordenada reduce objeciones y acelera desembolsos. En creditoschile.com puedes descargar formatos listos para llenar y checklists imprimibles.

Identidad, constitución y representación

Incluye escritura, poderes, registro de socios y validez de firmas. Agrega una síntesis de la estructura de propiedad y del equipo directivo.

Información tributaria y contable

Adjunta carpetas tributarias recientes, estados financieros, movimiento de ventas y conciliaciones bancarias. Señala cambios de política contable o eventos extraordinarios.

Flujo de caja y proyecciones

Presenta flujos mensuales con supuestos claros. Agrega una pestaña con escenario base, uno conservador y uno de expansión. Explica supuestos de precio, volumen y costos variables.

Respaldo comercial

Aporta contratos, órdenes de compra, convenios de distribución, cartas de intención y políticas de cobranza. Para cuentas por cobrar, adjunta antigüedad y porcentaje incobrable histórico.

Garantías y compromisos

Detalla activos ofrecidos, valorización, gravámenes y pólizas. Si usarás programas de garantía, adjunta los documentos solicitados por la entidad. Revisa una guía orientativa en creditoschile.com.

Presentación de proyecto con foco en impacto

Una buena presentación explica el problema que resuelves, la solución y el impacto en ventas, costos y caja. En instituciones con tiempos ajustados, prepara un resumen ejecutivo de corta duración que un ejecutivo pueda elevar a comité sin perder contexto.

Estructura sugerida de presentación

- Descripción del negocio y propuesta de valor.

- Objetivo del crédito y uso detallado de fondos.

- Impacto en capacidad, ventas, márgenes y caja.

- Riesgos y mitigaciones con indicadores monitoreados.

- Garantías ofrecidas y respaldo documental.

Consejos prácticos para la reunión con el ejecutivo

- Lleva la planilla de flujo abierta y editable para simular cambios en vivo.

- Ofrece evidencia de mercado y de clientes clave con datos verificables.

- Propón alternativas de plazo y cuota si el comité necesita ajustes.

Métricas financieras que evalúan las instituciones

Entender qué revisan los analistas ayuda a preparar mejor tu caso y a defender la tasa que mereces.

Cobertura de intereses y servicio de deuda

Relaciona la utilidad operativa con el gasto financiero y con la amortización. Una cobertura holgada se traduce en riesgo menor y, en consecuencia, en mejores condiciones.

Estructura de capital y endeudamiento

La proporción de deuda respecto del patrimonio y del flujo disponible debe ser consistente con la etapa del negocio. En inversiones de escala, una porción razonable de capital propio baja el riesgo percibido.

Calidad de ventas y concentración

Es preferible un portafolio equilibrado de clientes con contratos y políticas de cobro robustas. La concentración excesiva eleva el riesgo y puede exigir garantías adicionales.

Casos prácticos por rubro para guiar la elección

La mejor alternativa depende del giro, de la estacionalidad y de la forma en que cobras. Estos ejemplos muestran decisiones típicas y cómo justificarlas ante una institución.

Comercio minorista con inventario estacional

Capital de trabajo con línea rotativa para surtido previo a temporada alta, con tope definido y revisión periódica. Complementa con factoring para órdenes grandes de clientes ancla. Más ideas en creditoschile.com.

Calendario recomendado

- Desembolsos previos al pico de ventas con amortización alineada a la liquidación de inventario.

- Refuerzo de caja con factoring solo de facturas a pagadores de alto perfil.

Gastronomía con fuerte gasto en equipamiento

Leasing de equipamiento para cocina y cámaras de frío. La garantía principal es el activo; el flujo mejora por menor merma y mayor capacidad. Ajústalo con un crédito de corto plazo para capital de trabajo en apertura.

Medición del resultado

- Horas de atención adicionales y aumento de ticket promedio.

- Reducción de fallas y ahorro en insumos por estandarización.

Servicios profesionales con contratos recurrentes

Crédito simple para crecimiento de equipo y gastos de incorporación. Si los contratos pagan a plazo, usa factoring selectivo para acortar el ciclo de caja y sostener el calendario de nómina.

Claves de mitigación

- Cláusulas de continuidad y renovaciones en contratos marco.

- Reservas para periodos sin facturación por contingencias.

Plantilla de flujo de caja para validar capacidad de pago

Una plantilla clara evita sobreestimar ventas y subestimar costos. Descarga formatos listos para personalizar en creditoschile.com.

Supuestos comerciales y de costos

Declara unidades vendidas, precio promedio, descuentos, costos variables por unidad y costos fijos mensuales. Separa canales físicos y digitales para ver diferencias de margen.

Sensibilización de variables críticas

- Variación de precio de venta y de costo de insumos.

- Retrasos en cobros de clientes respecto del calendario teórico.

- Caídas de volumen por estacionalidad o por shocks externos.

Checklist de negociación con la entidad financiera

Negociar con datos cambia el resultado. Lleva tu comparador de ofertas y deja registro de cada condición.

Antes de la reunión

- Define el monto exacto, el uso de fondos y los hitos de recuperación.

- Homologa plazo y periodicidad para que las ofertas sean comparables.

- Prepara alternativas de garantía y estimación del beneficio en tasa.

Durante la reunión

- Pide hoja de costos con desglose de comisiones y seguros.

- Consulta por condiciones de prepago y costos de salida.

- Solicita un cuadro de amortización y un calendario de pagos detallado.

Portabilidad y refinanciamiento para empresas

Cuando el negocio demuestra estabilidad y un flujo más sólido, evaluar el cambio de proveedor financiero puede reducir tasa y cargos.

Señales que justifican una revisión

- Mejora sostenida de ventas y de margen operativo.

- Reducción de riesgo por contratos de largo plazo o por diversificación de clientes.

- Garantías más robustas o valorizaciones actualizadas de activos.

Estrategias de alivio sin cambiar de institución

- Prepago parcial para bajar dividendo y costo total.

- Extensión moderada de plazo si el flujo necesita oxígeno temporal.

- Consolidación de líneas dispersas para reducir comisiones y administración.

Integración con medios de pago y cobranza para mejorar caja

Un ecosistema de cobros bien integrado acorta el ciclo, mejora trazabilidad y reduce pérdidas por conciliaciones tardías. Para evaluar cuentas, tarjetas y dispositivos, apóyate en contenidos aliados de tarjetaschile.com, tarjetascredito.cl y tarjetasdebito.cl.

Canales de cobro y su efecto en el riesgo

Los cobros digitales con conciliación automática muestran trazas más limpias y bajan el riesgo operativo. Los canales en efectivo requieren controles adicionales y arqueos frecuentes.

Buenas prácticas de conciliación

- Cuadres diarios por canal con alertas ante diferencias.

- Separación de fondos del negocio respecto de cuentas personales.

- Estados de cuenta archivados en la carpeta financiera del mes.

Preguntas frecuentes ampliadas

Se puede combinar garantía real con respaldo de programa

Es posible cuando la estructura del crédito lo admite. La combinación reduce riesgo y puede habilitar mejor tasa o mayor monto. El costo de la garantía debe compararse contra el ahorro financiero.

Conviene usar factoring si el pagador tiene buen historial

Si el pagador es sólido y paga a plazo, el factoring selectivo acelera caja a un costo razonable y baja morosidad. Úsalo con transparencia contable y registra siempre el costo por operación.

Qué hacer si el negocio es muy estacional

Diseña un calendario financiero donde los mayores pagos coincidan con los meses de mayor ingreso. Evita cuotas altas en valles de demanda y negocia periodos de gracia cuando la inversión se justifique.

Cómo demostrar formalidad si recién estás creciendo

Aporta registros de ventas, boletas, contratos pequeños y estados de cuenta con ingresos ordenados. Una historia corta pero limpia vale más que un volumen grande desordenado.

Glosario esencial para decisiones informadas

Capital de trabajo: recursos para operar el día a día del negocio, financiar inventario, sueldos y proveedores. Leasing: contrato para usar un activo pagando cánones con opción de compra final. Factoring: cesión de facturas a cambio de liquidez inmediata. Garantía real: respaldo con bienes del deudor. Portabilidad: cambio de proveedor financiero para mejorar condiciones. Flujo de caja: registro de entradas y salidas de dinero por periodo.

El financiamiento MYPE funciona cuando el producto elegido calza con el ciclo de tu negocio, cuando comparas por costo total y cuando documentas con rigor. Empieza por una carpeta bancaria impecable, decide con una matriz de objetivo y plazo, y negocia con datos. Si más adelante tu flujo mejora, evalúa portabilidad o prepagos parciales para optimizar la tasa efectiva. Conecta estos pasos con una operación de cobros ordenada y tu empresa avanzará con más estabilidad y menor costo financiero.

Cómo solicitar créditos para empresas en Chile

Créditos para emprendedores: desde la idea al financiamiento

Créditos FOGAPE Santander: requisitos y garantías

Créditos con boleta de honorarios: cómo demostrar ingresos

Créditos comerciales: capital de trabajo y financiamiento

Créditos a microempresas: financiamiento MYPE y garantías

Líneas de crédito para empresas: capital de trabajo y factoring

Créditos para PYMES: financiamiento MYPE y garantías

Cómo solicitar un Crédito Pyme en BancoEstado paso a paso

Requisitos para postular al Crédito Corfo Mipyme en 2025

Subir

Deja una respuesta