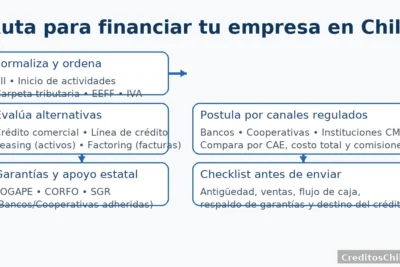

Líneas de crédito para empresas: capital de trabajo y factoring

Tener liquidez a tiempo es la diferencia entre crecer y frenar. En Chile, las empresas —desde micro y pequeñas (MiPymes) hasta compañías medianas— cuentan con alternativas formales para financiar capital de trabajo (insumos, inventario, nómina, gastos operativos) y para transformar cuentas por cobrar en dinero inmediato mediante factoring. Esta guía práctica explica cómo funcionan las líneas de crédito comerciales, cuáles son sus costos frecuentes, qué exige la normativa para ceder facturas electrónicas, cómo aprovechar garantías estatales y qué indicadores debes vigilar para no comprometer tu caja. Incluye referencias a fuentes oficiales para que verifiques cada paso y compares con criterio.

También te puede interesar

Simula tu cuota mensual

Estimación educativa. Verifica condiciones con tu banco.

Panorama general del financiamiento de corto plazo

Capital de trabajo: por qué importa

El capital de trabajo mantiene operativa a la empresa mientras se produce y se vende: compras de materias primas, reposición de inventarios, logística, remuneraciones, arriendos y todos los gastos que no pueden esperar a que un cliente pague. En periodos de expansión de ventas o estacionalidad, la necesidad de capital tiende a subir; cuando mejora el margen, esa presión disminuye. La literatura del Banco Central de Chile reconoce que el financiamiento de corto plazo responde a esas variaciones de ventas y márgenes, y que la banca sigue siendo un proveedor dominante de crédito para empresas chilenas.

Instrumentos más usados por las empresas

En la práctica, las compañías combinan tres familias de herramientas:

- Líneas de crédito comerciales (sobregiro pactado, líneas rotativas para capital de trabajo, crédito de campaña).

- Descuento de documentos (cheques, pagarés) y factoring de facturas electrónicas.

- Soluciones de cadena de suministro, como confirming (pago a proveedores) y pactos de pronto pago.

El nivel de tasa, comisiones y covenants varía según banco, riesgo, garantías y plazo. Por eso, además de cotizar, conviene mirar condiciones agregadas del mercado. El Banco Central publica la Encuesta de Crédito Bancario, con la percepción de ejecutivos sobre oferta, demanda y estándares de aprobación, útil para contextualizar el “tono” del crédito en cada trimestre.

Línea de crédito para capital de trabajo

Qué es y cuándo conviene

Una línea de crédito comercial es un cupo rotativo que puedes usar, pagar y volver a usar. Sirve para amortiguar desfases de caja, financiar compras y reaccionar a picos de demanda. Suele indexarse a una tasa variable y cobra intereses por el saldo utilizado, además de comisiones de mantención o disponibilidad. Si tu negocio es estacional, una línea pactada con calendario de uso puede ser más barata que financiarte con tarjetas o “parches” costosos.

Costos típicos y cómo leerlos

Más allá de la tasa, pide por escrito: comisión de apertura, gastos notariales (si aplica), comisiones de uso/inactividad, seguros (si existen) y eventuales garantías. Compara con el mismo cupo, plazo de evaluación y colaterales. Si además usas factoring o confirming, considera el efecto combinado en tu flujo mensual.

Señales de una línea bien negociada

Cláusulas claras de reajuste, ausencia de fees ocultos, métricas razonables de covenants (p. ej., cobertura de intereses) y mecanismos explícitos para step-up/step-down de tasa según comportamiento. Si la entidad ofrece vinculación (pago proveedores, recaudación), evalúa si el descuento de tasa compensa los costos adicionales.

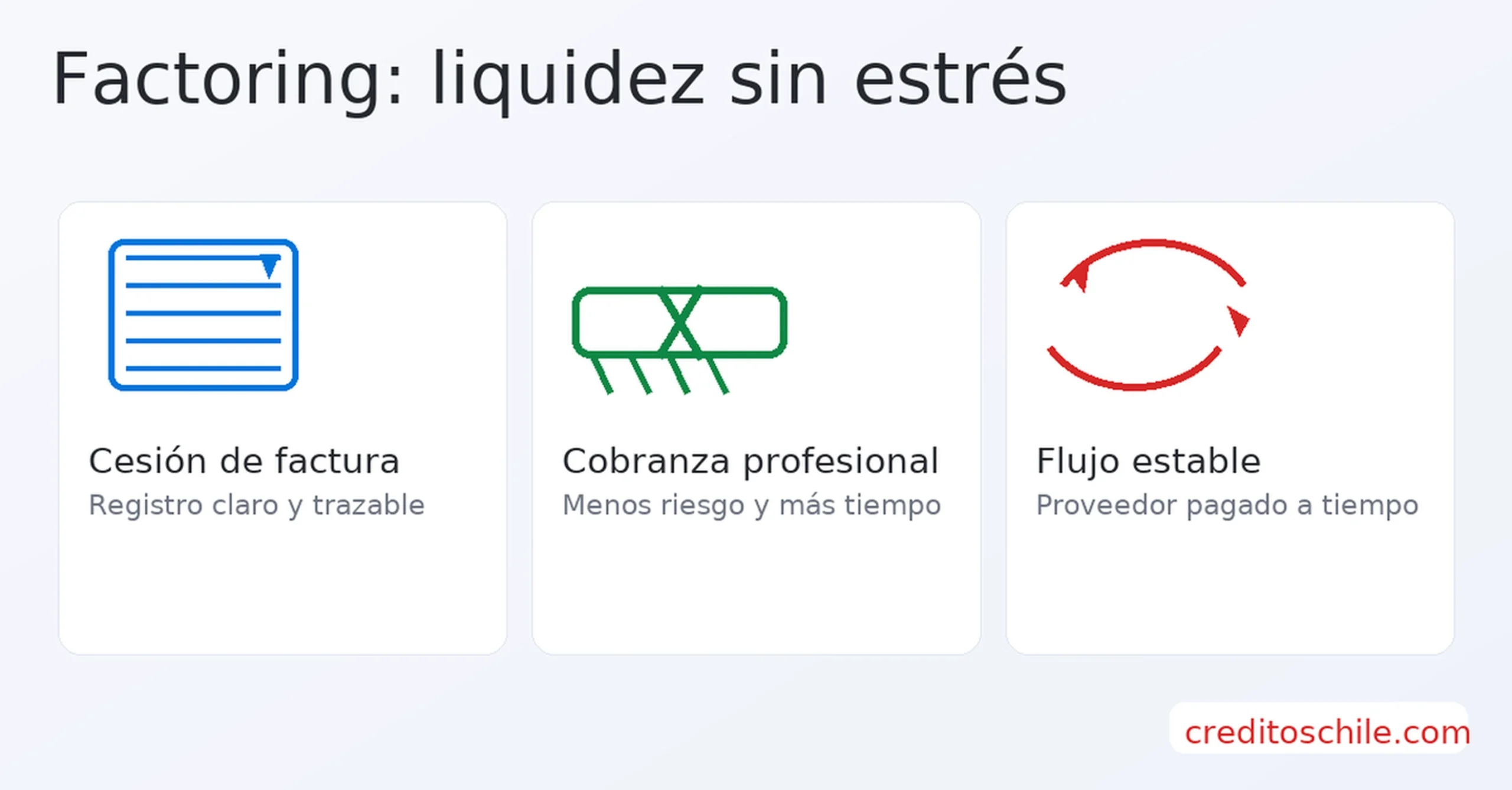

Factoring: adelantar liquidez con tus facturas

Concepto y marco básico

El factoring permite convertir facturas por cobrar en liquidez inmediata. Cedes (vendes) el crédito de la factura a un tercero (banco o sociedad de factoring) y recibes un anticipo menos un descuento por riesgo, plazo y servicio de cobranza. En Chile, el instrumento está anclado en la Ley 19.983, que otorga mérito ejecutivo a la factura y regula la cesión. La Comisión para el Mercado Financiero (CMF) ofrece material educativo que explica qué es el factoring y, para bancos, reglas operativas específicas en su Recopilación de Normas.

Factoring sobre factura electrónica: pasos formales

Si emites facturas electrónicas, la cesión se hace por vía electrónica usando el Registro Público que administra el SII: debes notificar al deudor mediante la anotación en dicho Registro o conforme a la forma indicada en la ley. El SII dispone guías y el menú de “Cesión de Factura Electrónica” en su portal. Estas formalidades garantizan oponibilidad al deudor y trazabilidad de la cesión.

Dónde se hace y qué mirar

El Registro electrónico de cesión está en el sitio del SII y concentra funciones para anotar cesiones de créditos contenidos en facturas. Además, el SII mantiene una sección de cesión de facturas con accesos y preguntas frecuentes. Revisa que la factura tenga acuse de recibo, que el RUT y monto coincidan y que estés cediendo el documento correcto (el sistema despliega folio y datos clave).

Ley de Pago a 30 Días: por qué te afecta

La Ley de Pago a 30 Días fijó plazos ciertos, interés por mora e indemnización. Su objetivo es equilibrar la relación entre empresas al momento de pagar facturas; define un plazo general de 30 días y cataloga como abusivas las cláusulas que vulneren ese estándar sin cumplir la forma legal. El portal del Gobierno también resume el régimen. Cuando hay cumplimiento de “pago oportuno”, tu necesidad de factorizar baja; si no, el factoring se vuelve palanca de liquidez.

Checklist para una cesión limpia

Antes de enviar el Archivo Electrónico de Cesión (AEC): confirma acuse de recibo, valida datos del deudor, anota la cesión en el Registro y guarda el comprobante. El SII detalla el flujo en su guía paso a paso.

Confirming: pagar a proveedores sin asfixiar tu caja

Cómo se complementa con factoring

El confirming (también llamado reverse factoring) es un servicio para pagar a tus proveedores con el respaldo de una entidad financiera. A diferencia del factoring —donde tú cedes tus cuentas por cobrar— en el confirming tu banco/financiera ofrece a tus proveedores el anticipo del pago que tú les adeudas. Bien implementado, acorta la cadena de pago, mejora tu negociación con proveedores y ordena el capital de trabajo del ecosistema. (Nota: no hay una página gubernamental única que defina confirming; en Chile se usa como práctica de mercado y suele explicarse en materiales educativos y de la propia CMF y actores del sector.)

Garantías estatales que apalancan capital de trabajo

FOGAPE: garantía para MiPymes

El Fondo de Garantía para Pequeños Empresarios (FOGAPE) es un fondo estatal que respalda un porcentaje del capital de créditos y leasing otorgados por bancos u otras instituciones a MiPymes que carecen de garantías suficientes. Está administrado por BancoEstado y se ha usado para capital de trabajo, inversión y, en programas específicos, refinanciamiento. Revisa la descripción oficial del fondo y sus preguntas frecuentes.

Algunos parámetros de referencia

Dependiendo de la licitación/programa, la cobertura puede llegar hasta 80% del monto financiado, con límites en UF y plazos máximos; consulta a tu banco por condiciones vigentes y revisa las páginas de BancoEstado/FOGAPE para ver topes, monedas y vigencias.

Garantías CORFO para inversión y capital de trabajo

Además de FOGAPE, existen garantías CORFO (p. ej., Pro Inversión o FOGAIN) que respaldan parte del crédito ante la entidad financiera, sin entregar dinero directo a la empresa. ChileAtiende reúne fichas con requisitos, plazos y monedas admitidas, útiles para preparar carpetas y conversar con tu banco.

Cálculo de costos: de la tasa a la caja

Línea de capital de trabajo

Intereses: se calculan sobre el saldo utilizado por los días de uso (tasa nominal anual/360). Comisiones: apertura, mantención, uso y otras; pide que vengan explicitadas en la oferta. Seguros: cuando existan, solicita condiciones y costo anualizado. La comparación correcta exige llevar todo a costo mensual efectivo y revisar el impacto en flujo.

Factoring

El costo total suele combinar tasa de descuento (depende de solvencia del pagador, plazo residual, concentración), comisión por servicio y gastos operativos. Para comparar, calcula “$ neto recibido” versus “$ factura” y lleva a tasa efectiva mensual. Si trabajas con varios pagadores, homologa por plazo y RUT del deudor.

Consejo práctico para no pagar de más

Siempre cotiza con al menos dos actores y simula con las mismas facturas, mismo pagador y mismo plazo. Si hay recourse (con recurso) o non recourse (sin recurso), el costo cambia: el “sin recurso” te protege ante impago del deudor, pero encarece la cesión.

Flujos y documentos: del backoffice al banco

Carpeta mínima para línea de crédito

RUT y escritura/estatutos, iniciación de actividades, estados financieros recientes, formularios tributarios (por ejemplo, F29/F22), antigüedad del negocio, cuentas por cobrar/pagar, lista de clientes relevantes y concentración de ventas. Para empresas más pequeñas, tu banco puede pedir formularios simples y flujo proyectado.

Carpeta y trazabilidad para factoring

Ten a mano tus DTE emitidos, acuses de recibo, contratos marco de factoring y respaldos de entrega/recepción. Coordina con el pagador (cliente) para asegurar aceptación comercial; si rechaza, no podrás ceder con mérito. El SII ofrece el Registro de Aceptación o Reclamo de DTE, donde puedes seguir estados y resolver discrepancias oportunamente.

Errores frecuentes que encarecen la operación

Falta de acuse de recibo, cesión duplicada, datos erróneos en el AEC, plazos vencidos respecto de la fecha de pago o facturas con disputa comercial. Prevenirlos reduce rechazos y rebajas de anticipo.

Gestión de riesgo: no todo es tasa

Concentración de pagadores y dependencia

Evita exponer tu caja a uno o dos clientes que representen la mayor parte de tus ventas. Diversifica plazos, pagadores y oficinas de pago. Negocia anticipos diferenciados por calidad del pagador y asegura cláusulas de repurchase razonables si haces factoring con recurso.

Gobernanza de crédito y controles internos

Define límites internos por línea (techo de uso diario, semanal, mensual), por pagador y por fecha de vencimiento. Implementa un calendario de renovación de cupos y “semaforiza” desviaciones (p. ej., si el uso excede 80% del cupo o si la cobranza se atrasa más de X días). Los ciclos de evaluación del mercado se reflejan en los estándares de aprobación; monitorearlos con la Encuesta del Banco Central te ayuda a anticipar ajustes de condiciones.

Relación con tus proveedores y clientes

Aplicar la Ley de Pago a 30 Días a tu favor

Incluye en contratos y órdenes de compra referencias claras al plazo legal, los intereses por mora y la indemnización. Si tu contraparte insiste en plazos mayores, exige que cumpla las formalidades que exige la ley para pactarlos; de lo contrario, la cláusula puede ser abusiva. La web del Ministerio de Economía y el portal gubernamental resumen el espíritu de la norma y sus exigencias.

Política de pronto pago y confirming

Si eres comprador relevante, considera implementar un programa de confirming para pagar a tiempo y negociar descuentos por pronto pago con tus proveedores. Eso reduce tu riesgo de ruptura de stock y evita que quienes te abastecen paguen costos altos de factoring por tu mora.

Ruta rápida para obtener capital de trabajo

Cómo ordenar tu proceso en una semana

Día 1–2: arma estados financieros actualizados y flujo proyectado; prepara carpeta tributaria y nómina de cuentas por cobrar/pagar.

Día 3: solicita cotizaciones de línea de capital de trabajo y factoring con el mismo set de datos (monto, plazo, garantías).

Día 4: verifica si calificas a garantías estatales (FOGAPE, CORFO) y consulta a tu banco por coberturas y comisiones vigentes.

Día 5: simula el impacto en caja con y sin factoring; homologa costo efectivo.

Día 6–7: decide y formaliza; si usas factoring, ejecuta la cesión en el Registro SII y guarda comprobantes.

Preguntas frecuentes clave

¿El factoring es “deuda” o “venta de créditos”?

Desde el punto de vista legal, la Ley 19.983 estructura la cesión de la factura como una transferencia del crédito (traslaticia de dominio) y exige que se ponga en conocimiento del deudor según la ley o vía Registro del SII. Contablemente, el tratamiento depende de si hay o no transferencia sustancial de riesgos y beneficios (con/sin recurso). Revisa tus políticas con tu contador.

¿Puedo ceder facturas sin acuse de recibo?

Para que la factura tenga mérito ejecutivo y puedas ceder con seguridad, el acuse de recibo importa. En el entorno electrónico, ese acuse se gestiona en el sistema DTE y es visible a través de los registros del SII.

¿Dónde verifico las reglas de cesión paso a paso?

En el portal del SII: sección de cesión de facturas, el Registro electrónico de cesión y las guías operativas para AEC.

¿Qué diferencias hay entre usar FOGAPE y garantías CORFO?

FOGAPE es un fondo estatal administrado por BancoEstado que garantiza un porcentaje del capital de tus créditos; las garantías CORFO (como Pro Inversión o FOGAIN) se canalizan a través de instituciones financieras, no entregan dinero directo y cubren parte del riesgo del crédito. Tu banco te dirá qué programa aplica según tamaño, destino y plazo. Consulta fichas oficiales para requisitos, plazos y monedas.

Plantilla rápida de negociación

Línea de capital de trabajo con banco

Solicita cotización con: cupo, tasa (nominal/efectiva), base de días, comisiones (apertura, mantención, uso), garantías, covenants, gastos legales, seguros, plazo de vigencia del cupo y condiciones de renovación. Pide escenario con y sin garantías estatales (FOGAPE/CORFO) para medir la diferencia de costo.

Factoring con bancos o sociedades especializadas

Exige: porcentaje de anticipo, tasa de descuento, comisión por servicio, gastos por factura, costos de cobranza, con/sin recurso, plazos de abono, y criterios por RUT del pagador. Asegura que el contrato refleje el flujo de cesión vía Registro SII y responsabilidades en caso de controversias de la factura.

Buenas prácticas para no encarecer tu financiamiento

No “quebrar” la cadena de pruebas

Documenta entrega de bienes/servicios, mantén al día la aceptación comercial, monitorea el Registro de Aceptación/Reclamo de DTE y evita que discrepancias comerciales bloqueen tu cesión o encarezcan el factoring.

Aprovechar la Ley de Pago a 30 Días

Incorpora cláusulas de cumplimiento y consecuencias por mora; si eres proveedor de grandes compradores, evalúa exigir confirming o pactos de pronto pago coherentes con la ley. El Ministerio de Economía ofrece material de referencia sobre la norma y su objetivo.

Cómo decidir con método

Primero, dimensiona tu necesidad de caja con realismo. Segundo, cotiza línea de capital de trabajo y factoring con la misma información y pide todo el costo por escrito. Tercero, usa la Ley de Pago a 30 Días a tu favor, formaliza cesiones en el Registro del SII y, si calificas, apaláncate con garantías estatales para bajar tasa o exigir menos colateral. Cuarto, mantén disciplina de uso y renovación: una línea mal gestionada es cara; una bien estructurada acelera tu ciclo operativo sin ahogarte. Con los enlaces oficiales de esta guía, puedes validar cada paso y negociar con fundamentos.

Cómo solicitar créditos para empresas en Chile

Créditos para emprendedores: desde la idea al financiamiento

Créditos FOGAPE Santander: requisitos y garantías

Créditos con boleta de honorarios: cómo demostrar ingresos

Créditos comerciales: capital de trabajo y financiamiento

Créditos a microempresas: financiamiento MYPE y garantías

Créditos para PYMES: financiamiento MYPE y garantías

Créditos a PYMES: financiamiento MYPE y garantías

Cómo solicitar un Crédito Pyme en BancoEstado paso a paso

Requisitos para postular al Crédito Corfo Mipyme en 2025

Subir

Deja una respuesta